LARISSA ARRUDA, DE BRASÍLIA | BRUNNA SALVINO, DE CAMPO GRANDE

Ex-economista do Bank of America, Henrique Esteter traça um cenário para as eleições de 2026 que deve preocupar o presidente Lula (PT), manter o ex-presidente Jair Bolsonaro (PL) em alerta e fortalecer as expectativas do governador de São Paulo, Tarcísio de Freitas (Republicanos).

Segundo ele, o Brasil caminha para o maior realinhamento político desde a era do presidente Fernando Henrique Cardoso (1995-2002). Em 1994, FHC venceu no primeiro turno com o dobro dos votos do então sindicalista Lula — foram 34 milhões contra 17 milhões.

O então ministro da Fazenda entrou na disputa com forte apoio popular, respaldo de diferentes correntes políticas e ampla aceitação do setor produtivo — da indústria ao comércio e ao agronegócio.

Esteter baseia suas análises em dados da Mar Asset Management, gestora de investimentos do Rio de Janeiro. O chamado Índice de Posição Política (IPP), explica, projeta “uma transformação institucional rara no Brasil, com impacto em política, juros, reformas e mercado financeiro”.

O Índice de Posição Política projeta “uma transformação institucional rara no Brasil, com impacto em política, juros, reformas e mercado financeiro”

O economista elenca 16 fatores que devem pautar o cenário político até 2026, quando estarão em disputa cargos de presidente, governadores, senadores e deputados.

Um dos pontos centrais é o índice de aprovação de Lula, que, segundo Esteter, estagnou. Mesmo após embates comerciais com os EUA, a popularidade do presidente não se alterou de forma significativa.

Ele observa que episódios recentes mexeram no tabuleiro político:

“O episódio da tarifa de Trump dividiu momentaneamente a direita. Mas a prisão domiciliar de Bolsonaro voltou a unificar o campo anti-PT. Mesmo assim, quem ganha espaço não é o bolsonarismo puro, e sim Tarcísio de Freitas, que mantém aprovação elevada e rejeição de apenas 18%”, afirmou.

Um dos pontos centrais é o índice de aprovação de Lula, que, segundo Esteter, estagnou

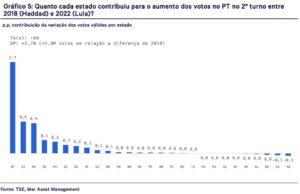

Outro alerta vem dos números: projeções da Mar Asset, cruzando índices de aprovação com históricos eleitorais, apontam que Lula teria hoje entre 38% e 45% dos votos válidos em um segundo turno, percentual insuficiente para garantir a vitória.

“A tendência é de queda, não de recuperação”, destacou Esteter.

O apoio do eleitorado evangélico também aparece como fator decisivo. Segundo ele, a rejeição ao PT nesse grupo segue alta:

“Em 2022, 70% dos evangélicos votaram contra Lula. Em 2025, o padrão permanece — e esse eleitorado continua crescendo, inclusive no Nordeste, antes reduto petista. Essa mudança demográfica corrói o apoio histórico da região”, avaliou.

O apoio do eleitorado evangélico também aparece como fator decisivo. A rejeição ao PT nesse grupo segue alta

O MS em Brasília publica a íntegra da análise elaborada por Esteter, com base no IPP da Mar Asset, detalhando o cenário que pode redesenhar a política brasileira até 2026.

1. Lula governa no ambiente institucional mais hostil da série histórica. A Mar Asset criou o IPP (Índice de Posição Política), que mede o viés ideológico médio do eleitor nas urnas (prefeitos, deputados, governadores). Esse índice é comparado à posição do presidente eleito. Quanto maior a distância, maior o custo de governabilidade. No caso de Lula 3, o custo foi 1,7 — o pior número em 30 anos.

2. O problema foi criado em 2022. O Congresso eleito foi o mais à direita desde a redemocratização. Mas o presidente eleito foi Lula, o mais à esquerda da série. A eleição refletiu rejeição a Bolsonaro, não apoio programático ao PT. O resultado foi um país ingovernável.

3. O governo tentou compensar com popularidade via gasto público. PEC da Transição. Novo arcabouço fiscal. Expansão agressiva de programas. Enquanto isso, o Banco Central manteve os juros em 13,75% por mais de um ano para segurar a inflação. Com a pressão fiscal, a Selic voltou a subir e hoje está em 15%, o maior patamar em 20 anos. Um poder acelerando, outro freando.

4. O resultado foi o pior tipo de crescimento. PIB em alta, mas via consumo de curto prazo. Sem produtividade. Sem investimento privado. Com inflação resistente. O setor público passou a “roubar” espaço do privado no crédito. Esse fenômeno é chamado de crowding out.

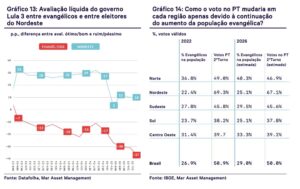

5. Mesmo com a economia melhorando, a aprovação de Lula só caiu. A avaliação líquida do governo (ótimo/bom menos ruim/péssimo) saiu de –7 em 2023 para –17 em julho de 2025. Nem as tarifas de Trump, nem os pacotes de comunicação mudaram isso. O ponto da Mar Asset é que a popularidade não responde à economia porque o desgaste é político e estrutural.

6. Evangélicos continuam rejeitando massivamente o PT. Em 2022, 70% votaram contra Lula. Em 2025, o padrão permanece. E esse grupo segue crescendo, inclusive no Nordeste, antes reduto petista. O apoio histórico da região começa a ser corroído por essa mudança demográfica.

7. O swing voter do Sudeste também abandonou o governo. Esse eleitor de alta renda, não evangélico, historicamente ligado ao PSDB decidiu a eleição de 2022 ao rejeitar Bolsonaro e votar em Lula. Hoje está entre os mais críticos ao governo. O apoio circunstancial virou rejeição consolidada.

8. A Mar Asset transformou dados de aprovação em intenção de voto. Usando séries históricas que correlacionam aprovação e desempenho em eleições, o resultado foi esse: Lula teria hoje entre 38% e 45% dos votos válidos num 2º turno. Ou seja, não venceria. E a tendência é de piora, não de recuperação.

9. O governo sabe disso e já está em campanha. Sidônio Palmeira virou o cérebro da comunicação. Lula dá entrevistas, visita rádios, anuncia pacotes. Mas os números não se movem. A carta aponta que a aprovação não melhora porque há rejeição consolidada entre evangélicos, perda do eleitor tucano do Sudeste e desgaste político com o Congresso.

10. Do outro lado, a centro-direita se rearticula com mais estratégia. O episódio da tarifa de Trump dividiu momentaneamente a direita. Mas a prisão domiciliar de Bolsonaro voltou a unificar o campo anti-PT. Mesmo assim, quem ganha espaço não é o bolsonarismo puro. É Tarcísio de Freitas, com aprovação alta e rejeição de apenas 18%.

11. Se a centro-direita vencer em 2026, o choque institucional será histórico. O IPP das eleições municipais de 2024 mostrou um Congresso ainda mais à direita. Se o Executivo se alinhar, o custo de governabilidade despencaria do recorde de 1,7 para o menor nível já medido na série.

12. Essa convergência muda completamente o ambiente macro. O juro neutro brasileiro é de cerca de 7%. Mas hoje a Selic está em 15%, refletindo o risco fiscal e institucional. Se Executivo e Congresso se alinharem, o prêmio de risco cai. Nesse cenário, a Selic poderia convergir novamente para perto do neutro, destravando investimento privado.

13. Um Congresso alinhado abre espaço para reformas estruturais. Hoje, o governo gasta todo o seu capital político só para sobreviver. Se houver convergência em 2026, o custo de aprovar medidas impopulares cai. Nesse cenário, privatizações, desindexação da previdência e revisão dos pisos constitucionais voltam a ser politicamente viáveis.

14. O STF sai do protagonismo e a democracia volta ao modo normal. Hoje, o desalinhamento entre Executivo e Congresso levou o STF a decidir temas que normalmente seriam resolvidos pela política. Se houver alinhamento institucional em 2026, esse protagonismo tende a diminuir. O Judiciário voltaria a atuar como árbitro constitucional, e não como ator político.

15. A Mar Asset já está posicionada para esse cenário. Mesmo após o rali de 2025, eles mantêm exposição a Brasil. A tese é que o realinhamento político ainda não foi precificado. Se a mudança se consolidar, os ativos locais devem reprecificar de novo.

16. Mas fazem um alerta importante. Mesmo com séries históricas, dados demográficos e estatística eleitoral, política é imprevisível. A carta termina citando Magalhães Pinto: “Política é como nuvem. Você olha e está de um jeito. Olha de novo, já mudou.”

*Permitida a reprodução total ou parcial, desde que citada a fonte da seguinte forma: Por MS em Brasília em cima, antes do texto, e no final o endereço do site: www.msembrasilia.com

{kind=link}